分类: 家居

2022-07-25

在IPO获受理三个月后,皇派家居日前收到了中国证监会发出的首次公开发行股票申请文件反馈意见(简称“反馈意见”),要求皇派家居说明规范性问题、信息披露问题、与财务会计资料相关问题等四方面共计25个问题。

证监会提出的反馈意见涉及皇派家居2020年签订的对赌协议是否已经解除、是否存在其他影响股权稳定的协议安排,消费者投诉皇派家居产品严重漏雨、降噪效果与宣传不符,皇派家居宣称安装标准为“德系”的依据是否涉及虚假宣传等。

根据招股书公布的相关信息显示,皇派家居近年来门窗发展不同步,阳光房产品毛利率近三年下降超10%。皇派家居称,“大行业、小公司”是系统门窗行业的特点之一,行业内生产企业数量众多,近年来中高端门窗市场竞争愈发激烈,国外企业逐渐加深对国内系统门窗市场的开发,系统门窗行业公司在未来将会面临较大的市场竞争压力,存在一定的市场竞争风险。

开启二次上市

今年4月,皇派家居开启二次上市之路,拟在深市主板上市,拟公开发行股份不超过2604.5万股,占发行后总股本比例不低于25%,拟募集资金约8.49亿元,主要用于铝合金窗智能化生产线扩建项目、铝合金门窗智能工厂建设项目、研发中心及信息化建设项目、品牌推广及营销服务省级项目、补充流动资金。辅导机构为中泰证券。

2020年9月,皇派家居就曾在广东证监局办理辅导备案登记,当时的辅导机构为国泰君安证券。中国证监会要求皇派家居说明前次申报的情况,未申报或撤回的原因,更换保荐机构的原因。也是在2020年,皇派家居引入了红星美凯龙和慕思高管姚吉庆的战投。招股书显示,引入战投后,皇派家居承诺,如果三年内未完成上市,姚吉庆有权要求皇派家居将股权回购,并按年化6%计算利息。

对于当时签订的对赌,中国证监会此番在反馈意见中也给予了关注。其要求皇派家居说明签订的对赌协议是否已经解除,是否自始无效,是否存在其他影响股权稳定的协议安排;皇派家居吸收红星美凯龙、慕思股份等相关方入股,是否存在其他利益安排。

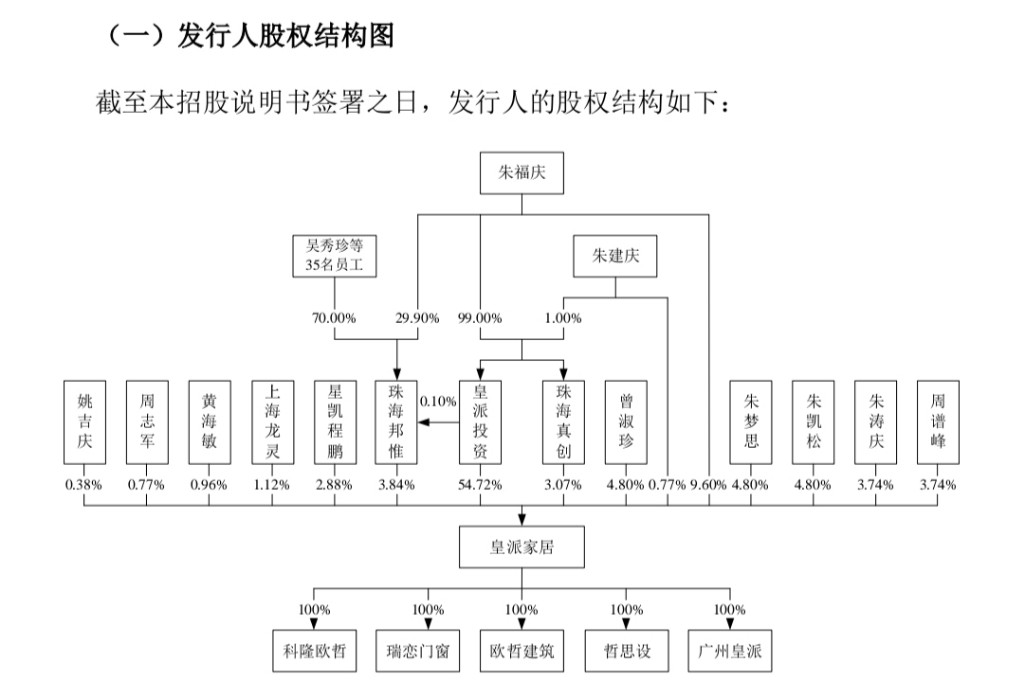

皇派家居属于典型的家族型企业。招股书显示,朱福庆直接持有公司9.60%的股份,通过皇派投资间接控制公司54.72%的股份表决权,通过珠海邦惟间接控制公司 3.84%的股份表决权,通过珠海真创间接控制公司3.07%的股份表决权,朱福庆直接和间接控制公司71.23%的股份表决权;朱福庆之女朱梦思直接持有公司 4.80%的股份,朱福庆和朱梦思合计控制公司 76.03%的股份表决权,二者为公司的共同实际控制人。

朱福庆任皇派家居董事长,朱梦思担任董事和董事会秘书。截至本招股说明书签署之日,实际控制人直系亲属曾淑珍、朱凯松各持有发行人4.80%的股份,朱福庆与曾淑珍为夫妻关系,朱福庆与朱凯松为父子关系,曾淑珍与朱梦思为母女关系,朱梦思与朱凯松为姐弟关系。

图/招股书截图

毛利率波动

业绩方面,2019年、2020年、2021年的营收分别为7.87亿元、8.04亿元、10.25亿元;净利润分别为4605万元、1.14亿元、1.31亿元;毛利率分别为35.49%、38.40%、35.44%。反馈意见中,中国证监会要求皇派家居结合各类产品销量、单价、单位成本明细情况及变动原因,分析说明分产品毛利、毛利率波动情况及原因;2020年毛利率提升的原因及合理性等。

招股书显示,皇派家居主营业务收入主要由门、窗、阳光房三类产品组成,其他收入主要系零星部件销售产生。

2019年、2020年、2021年,皇派家居的窗类产品毛利率分别为36.58%、38.31%、35%,门类产品的毛利率分别为33.05%、38.73%、39.55%,阳光房类产品的毛利率分别为37.86%、37.03%、26.62%。皇派家居阳光房类产品的毛利率近三年大幅下降,窗类产品毛利率也有小幅下降。

在营收方面,近三年,皇派家居窗类产品发展迅速,门类产品发展趋缓。2019年、2020年、2021年,皇派家居窗类产品收入分别为4.48亿元、5.18亿元、7.06亿元。2020年窗类产品收入增长15.67%,2021年窗类产品收入增长36.34%,收入占比也由2019年的58.95%涨至2021年的71.02%,贡献了七成营收,是报告期内公司收入增长的主要来源。同期门类产品分别为2.73亿元、2.16亿元、2.28亿元,收入占比由2019年的35.96%下降至2021年的22.97%。

图/招股书截图

中国证监会要求皇派家居补充说明报告期各细分产品销售收入、单价、销量、毛利情况,并分析变动原因;窗类产品收入占比逐年上升、门类产品收入占比逐年下降原因及合理性。

产品宣传、消费者投诉受关注

皇派家居产品质量的消费者投诉也被证监会重点关注。中国证监会称,发行人产品存在一定数量的消费者投诉,投诉理由包括尺寸错误、不予退款及装修补贴、服务不到位、严重漏雨、降噪效果与宣传不符等,投诉对象包括皇派家居及旗下经销商等,有消费者投诉自己在经销商处付了定金后,发行人却以经销商对工厂欠款较多,未收到该笔定金为由不予发货,发行人称淘汰不合规经销商,但投诉却不降反增。

新京报记者在黑猫投诉平台注意到,截至今年7月22日,皇派门窗共有42条投诉案例,涉及“框架连接缝隙不予处理”等情况。中国证监会在反馈意见中要求“发行人(皇派家居)说明产品质量合格,是否与宣传相符,拒不发货是否违反合同义务,经销商损害消费者利益的行为发行人是否知晓,是否应当承担相应责任”。

根据公开信息,2021年7月皇派门窗宣布将推进全国门窗安装最高标准——“皇派门窗德系安装标准”。反馈意见中,中国证监会要求皇派家居说明安装标准为“德系”的依据,是否涉及虚假宣传,发行人主要采用经销方式,产品的安装服务如何提供,发行人募投项目也未涉及售后服务,相关标准如何实现等。

皇派家居在招股书中提到,公司产品的销售以经销模式为主,经过多年来对营销网络的建设和完善,截至2021年12月31日,公司已拥有超过800家品牌经销商、900多家专卖店,覆盖中国大陆30个省、自治区、直辖市,全国化经销网络已基本搭建完成。公司的营业收入主要来源于经销收入,2019 年、2020年、2021年,公司经销收入占主营业务收入的比例分别为99.49%、99.55%和99.91%。

尽管公司与经销商建立了长期良好的合作关系,且在与经销商签订的经销合同中约定了经销商的权利和义务,并在形象设计、人员培训、产品定价、区域竞争等方面对经销商进行了统一管理。但若个别经销商未按照经销合同的约定进行产品的销售和服务,将会对公司的市场形象产生负面影响。此外,如果公司管理及服务水平的提升无法跟上经销商业务发展的速度,也将对公司品牌形象和经营业绩造成不利影响。

皇派家居在招股书行业风险预估中称,“大行业、小公司”是系统门窗行业的特点之一,行业内生产企业数量众多。近年来,一批经营规模较大、品牌知名度较高的企业逐渐涌现,中高端门窗市场竞争愈发激烈。与此同时,国外知名的门窗制造企业长期看好国内系统门窗市场的发展前景,并逐渐加深对国内系统门窗市场的开发。此外,国内塑钢门窗、铝木门窗、建筑幕墙、部分定制家居企业以及建材行业企业也将业务延伸到系统门窗领域。系统门窗行业公司在未来将会面临较大的市场竞争压力,存在一定的市场竞争风险。

来源:新京报

责编:翠果

声明:该文观点仅代表作者本人,如有侵权请联系作者删除,也可通过邮件或页面下方联系我们说明情况,内容由发布者注册发布,本网系信息发布平台,仅提供信息存储空间服务,任何单位、个人、组织不得利用平台发布任何不实信息,一切法律后果都由发布者自行承担。T[telephone]}

相关阅读

相关推荐

精彩图文

6月20日起 河北石家庄站实行新列车运行图

高新区(新市区)2022年“安全生产月”咨询日活动成功举办

内江爱琴海购物公园合作伙伴大会圆满落幕

新疆生产建设兵团新一届党委班子亮相,有8位“新面孔”

名校来了|中央财经大学:2022年计划招生2500人 高起点培养拔尖创新人才

2022就业蓝皮书:苏杭、成都毕业生流入增长明显,二线城市吸引力增强

新闻排行

相关推荐

精彩图文

6月20日起 河北石家庄站实行新列车运行图

高新区(新市区)2022年“安全生产月”咨询日活动成功举办

内江爱琴海购物公园合作伙伴大会圆满落幕

新疆生产建设兵团新一届党委班子亮相,有8位“新面孔”

名校来了|中央财经大学:2022年计划招生2500人 高起点培养拔尖创新人才

2022就业蓝皮书:苏杭、成都毕业生流入增长明显,二线城市吸引力增强

新闻排行