分类: 数码

2022-08-17

芯片领域的反腐风暴正以雷霆之势迅速铺开。上至大基金现任及前任总经理,下至部门负责人,乃至紫光集团多位高管都被带走调查。

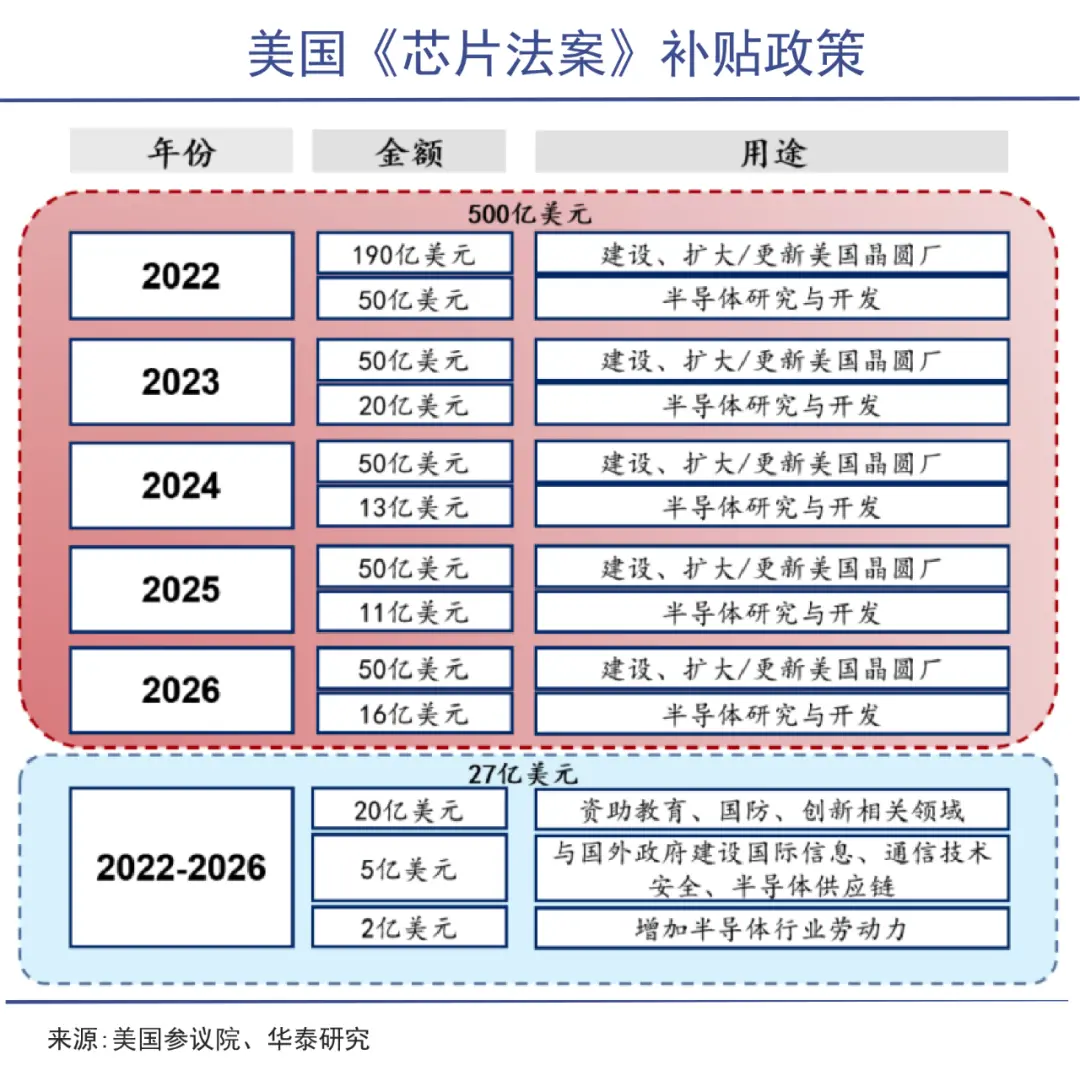

而此时,正逢全球芯片产业的“多事之秋”。大洋彼岸,年届八旬的美国总统拜登签署了自己一生中最重要的文件《2022芯片与科技法案》,美国政府计划向芯片领域砸下527亿美元。

美国的目的很明显,就是要继续加强其“科技霸主”的地位,谋图削弱甚至锁死中国的科技进步。拜登在当天即放出豪言:“这项法案将帮助美国赢得21世纪的经济竞争。”

就在一周之前,美国国会众议长佩洛西“窜访”中国台湾省,扰乱台海局势。在其仓促的行程中,这位“美国三号人物”还抽身会见了台积电董事长,足见这家全球最大芯片制造企业的重要性。

可以看到,芯片就是这个时代的“原子弹”,是大国博弈的制高点,也是科技战的风暴眼。

当前,国际局势风云诡谲,美国芯片法案的颁布,预示着以芯片为代表的全球产业链脱钩愈演愈烈。

中国芯片,连同民族命运,都站到了时代的交叉口。这是一场没有硝烟的世纪之战。

01

沸腾的八年

2014年,大基金成立,经历“八年抗战”之后,中国芯片产业的进步有目共睹。

大基金是中国迄今为止规模最大的产业基金,一期投下1380亿元,以IC设计、晶圆制造为主;二期募资超2000亿元,更侧重半导体装备、材料等上游环节。

相比美国政府颁布的芯片补贴政策,大基金以“市场化运作,专业化管理”为投资指导,在扶持了一批细分领域富有竞争力的民族芯片企业的同时,也获得了不菲的投资收益。

此前一段时间,大基金一期陆续退出,积累“战果”,二期接棒,形成良性循环。这也从侧面印证了,许多芯片企业已经走过早期需要“扶一把”的阶段。

例如,兆易创新已稳居全球第三大NorFlash企业,并主导我国DRAM之光合肥长鑫。实现了“从非主流到主流,从边缘选手到主力选手”的晋级。

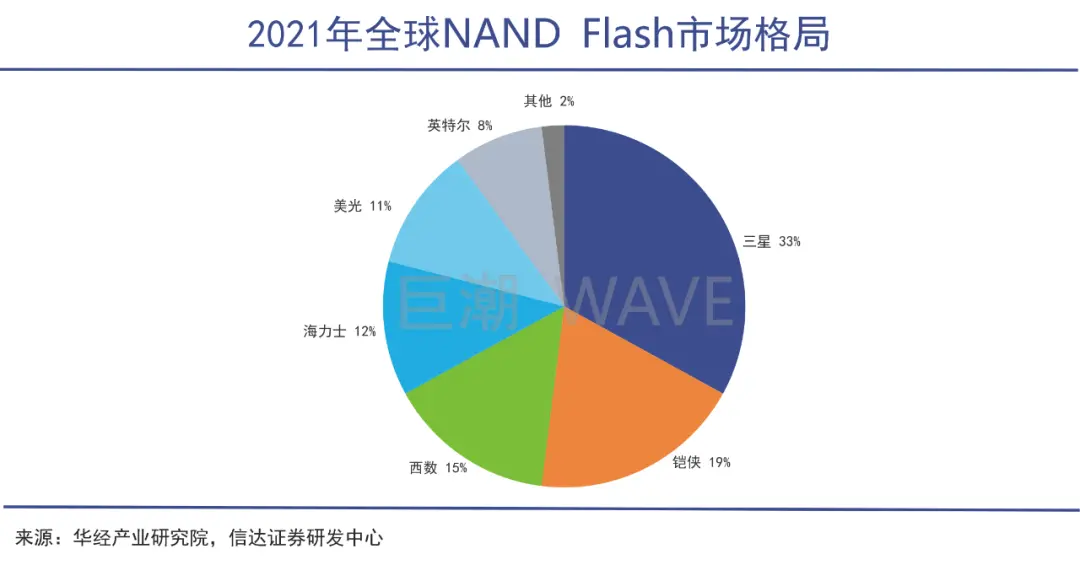

存储芯片一直是我国半导体之痛,长江存储、合肥长鑫打破了民族存储芯片零的尴尬。2020年末,长江存储成为全球第七大NAND Flash玩家,按照扩产规划,2025年长江存储市占率将提升至6%,打破巨头垄断指日可待。

中芯和华虹分列全球第五和第六大芯片代工企业,合计占有近9%的市场份额。在半导体下行周期中,中芯国际呈现出历史上最好的业绩表现。今年上半年,公司收入37.45亿美元,同比增长53%;归母净利润9.62亿美元,同比增14%。二季度,来自大陆和香港地区收入占比接近7成,国产替代和涨价让中芯国际在行业下行期逆势而上。

中芯国际是大陆芯片制造的顶梁柱,7nm技术已经准备妥当,只差EUV光刻机的东风。但受制于高端光刻机、EDA的缺失,中芯国际的制程工艺困于14nm及以下。

因此,大陆芯片制造业的进步必须等待国产半导体设备的突破。近期,上海微电子表示,有望在今年交付28nm工艺国产光刻机,虽然和7nm、5nm仍有数个代际的差距,但是已经是肉眼可见的进步。

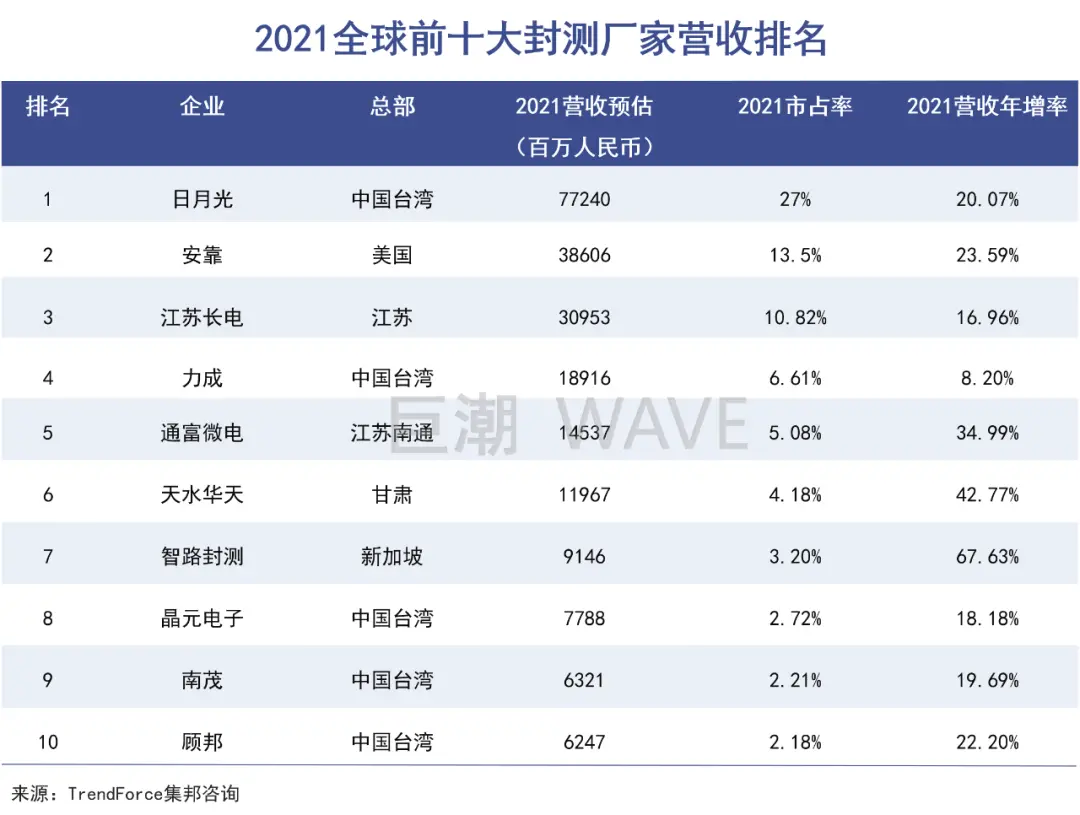

此外,大基金还投资了全球第三大封测厂长电科技,国产设备龙头北方华创和中微公司,长江存储就采购了这两家公司的刻蚀、热处理等设备。

通过八年努力,我国芯片产业链呈现出日益繁荣的景象,国产替代稳步推进,企业竞争力和业绩取得了长足进展,大基金功不可没。

因此,大基金及芯片代表企业虽有人事剧变,但并不能否认其过往的积极成果。中国芯片崛起的脚步不会因此受到影响。路途虽然坎坷,大道仍通彼岸。

我们也应该清醒的看到,和美日韩及台湾地区相比,大陆芯片产业的纸面实力仍旧孱弱,尤其是高端芯片,差距甚大。

但日拱一卒,终会看到曙光。此时此刻,更要坚定信念,任尔东西南北风。

02

离不开的台湾

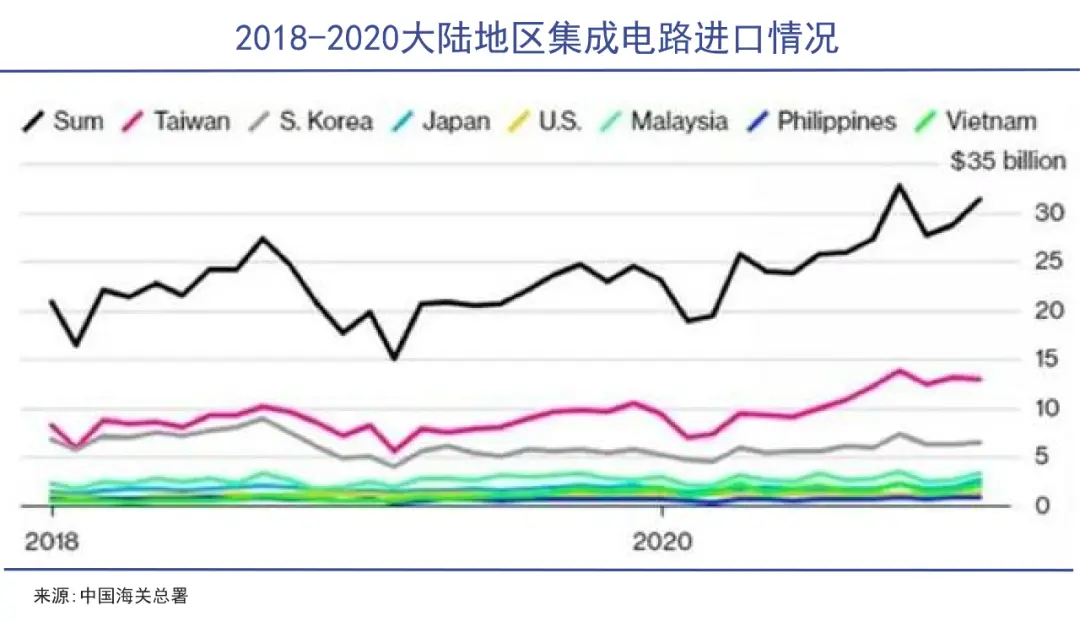

产自台湾省的芯片有多重要,可以从进出口数据中一窥全貌。

2021年,大陆一共在台湾省买了约1.6万亿的商品,其中芯片这一品类就高达1万多亿,占比62%。

台湾省一直是大陆芯片最大的来源地。去年我国集成电路进口额为4397亿美元,台湾占据了其中超过三分之一(约36%)的比例,高居第一,韩国占比五分之一,位居第二。此后是马来西亚、日本、越南、美国和菲律宾。

尽管从地理位置上看,大陆与台湾省咫尺相隔,但各自芯片产业在全球的地位,却相差甚远。

全球芯片市场基本由“美日韩台”四方霸占,台湾省半导体产值仅次于美国,代工、封测雄居世界第一,IC设计高居第二,可以说其芯片的强盛源于全产业链的繁荣。尤其是在难度最大,技术最精密的制造环节,台湾省堪称绝对翘楚。

这其中,台积电独霸代工江湖,仅其一家就占据了全球芯片制造市场的54%。在任何一个市场化行业里,这样的市占率,几乎可以称之为“垄断”。

先进制程领域,台积电处于绝对领先地位,全球能生产5纳米及以下制程工艺的仅有台积电和三星,全球92%的10nm以下的芯片均由台积电包揽。产自台积电的芯片被用在苹果、AMD、高通、英伟达、英特尔等科技巨头的产品中。

张忠谋曾“暗讽”大陆永远造不出高端芯片,这是关键原因。当前,大陆最先进的中芯国际由于EUV光刻机的限制,迟迟无法量产7nm,而台积电已经进军2nm。

除了台积电,台湾的芯片代工企业还有联电、力积电和世界先进,分列全球第3、第7和第8名,瓜分了全世界64%的市场份额。

上游的IC设计方面,台湾仅次于美国,联发科、联咏和瑞昱位居全球第5、第7和第8。

下游的封测环节,全球前十台湾占据了半壁江山,日月光(包括矽品)、力成、京元电子、南茂、顾邦科技均跻身其中,合计拿下了全世界41%的市场份额。

众所周知,我国芯片产业极度依赖进口,每年全球生产的芯片,60%由中国购买。大陆和台湾省本是一衣带水、荣辱与共的构成体,全球最大的半导体市场,强劲的电子产业需求,离不开一条完整的芯片产业链,而台湾省的经济发展,更离不开大陆作为坚强后盾。

去年,大陆从台湾省进口的食品、水果等,占比只有0.11%。暂停其多种热带水果、水产品的进口,更多的是一种象征性的“震慑”,并不影响大局,芯片才是关键。

大陆和台湾省的芯片产业链,如此紧密却又咫尺天涯。由于美国的阻挠和钳制中国科技进步的企图,台积电无法向华为供应高端芯片。

残酷的现实面前,中国芯片产业需要做好打持久战的准备,而且要以更富有智慧的策略,与打压中国芯片的势力做周旋。

03

急迫的“反围剿”

芯片是美国绞杀中国科技的“核武器”。当前,美国已经开始全方位的围堵和封锁,并计划打出“三张牌”。

第一张牌是在其擅长的关键技术环节对中国进行深入的封堵;芯片法案签署的三天后,美国正式宣布对对华断供GAAFET(全栅场效应晶体管)技术所需的EDA工具,以及金刚石、氧化镓等相关的第四代半导体材料。

作为FinFET的继承者,GAAFET被认为是量产3nm及以下高端半导体的关键技术,台积电就计划在2nm工艺中导入GAAFET技术。

也就是说,美国此举意在限制中国的3nm及以下先进半导体芯片,堵住中国芯片设计企业向3nm发起的突破。

就在8月8日,网传中芯国际因为合作方无法完成CIM软件国产化,导致新建的12英寸晶圆软件项目暂停。美国封锁EDA软件,可谓是一次精准打击。

第二张牌则是,组建所谓的“芯片联盟”,排挤中国。要知道,芯片法案仅是“前菜”,美国试图联合日本、韩国和中国台湾,构建所谓的芯片四方联盟(Chip4)。该联盟的组建,无疑是妄图将中国陷入到孤立无援的窘境中。

Loaded: 62.19%PauseCurrent Time 0:27/Duration 1:32FullscreenMute自动播放

佩洛西会见台积电董事长刘德音,就是试图以各种威逼利诱的方式,拉拢台积电加入“芯片联盟”,从源头遏制中国的产业升级之路。

第三张牌,就是美国一贯奉行的“胡萝卜加大棒”政策。《芯片法案》中计划投入527亿美元,其中500亿美元用于美国芯片制造“五年计划”,同时还附加投资免税政策。

除了芯片,未来十年,美国政府还将拿出2000亿美元,促进人工智能、机器人、量子计算等科学研究。

所谓“大棒”,即美国通过自己在政治、资本、科技领域的“霸权”,使用各种手段拉拢芯片企业与其站在同一阵营。

比如,法案中特别提及中国,要求受补贴的企业如果与中国有实质性的产能扩大计划(成熟制程除外),须向美国商务部通报,否则其有权收回补贴。

值得一提的是,该法案中还计划用2亿美元资金资助人才培养,并向小学、中学、高中、本科和研究生普及微电子知识,将芯片产业立项为美国下一代的工作基础。所谓“百年树木,十年树人”,美国也深知“半导体要从娃娃抓起”的重要性。

英特尔CEO 帕特·基辛格就评价称,芯片法案可能是二战以来美国出台的最重要的工业政策。更有甚者,将该法案比作新时代的《瓦森纳协定》翻版。

回望历史,深谋未来。全球集成电路发展史,就是一部纵横捭阖,跌宕起伏的经济大战。半导体技术最先源于美国,在其扶持下,日本后来居上,而后韩国台湾企业又将日本拉下马,可见在这行业,并非某一国或某一企业能够永立不败之地。厮杀角逐成王败寇的故事精彩纷呈,但又残酷异常。

面对层层围堵,中国芯片“反围剿”迫在眉睫。自主研发显然要放在首要位置,以日韩芯片产业的崛起为鉴,两国举倾国之力,即便在芯片低谷期仍旧大笔投资,才换来今日之辉煌。

2021年,美国对半导体研发的投入占到全球55%,中国仅为3.1%。以大基金为主体的国家级战略投入只能加强,不可能收缩。

我们看到,过去十年中国的芯片产业已经呈现向好势头,产业政策坚定扶持、资本积累逐渐成熟、人才梯队日臻完备,假以时日,终会迎来质变。

其次,是跨国技术并购或者国际合作。虽是悬崖百丈冰,难度极大,但欧洲、以色列甚至东南亚,都有“铁板一块”之外的裂隙。

尽管有美国持续搅局,但对于全球芯片企业来说,谁也不愿意失去中国这个全球最大的芯片市场。这是中国参与全球芯片博弈的基础所在。

如阿斯麦无法向中国出口高端EUV光刻机,但不愿意再禁售成熟制程领域的DUV,其CEO彼得·温宁克就表示,“中国是非常重要的全球市场供应方,世界不能忽视这个现实。”虽然有层层阻挠,但2022年第一季度ASML仍交付21台DUV销往中国大陆。

一个值得注意的细节是,不久前佩洛西访问韩国时,韩总统选择休假“避而不见”,并近乎挑衅地晒照片。可见并非所有芯片强国都甘当其马前卒,所谓“Chip4联盟”仍有很大不确定性。

04

写在最后

“板凳要坐十年冷”。作为一个需要几代人呕心沥血,整个国家勠力同心的高精尖产业,只有淡化短期利益的考虑,久久为功,方能显出成效。

钱学森在晚年曾感慨道:“60年代我们全力投入两弹一星,得到很多。70年代我们没有搞半导体,失去很多”。

浪费了70年代的“历史机遇”,80、90年代,在“造不如买,买不如租”的错误思潮影响下,错失黄金发展二十年,中国芯片产业在几十年的时间里都沦为外资的倾销地和利润来源。

美国芯片法案的签署,一定程度上意味着未来全球芯片产业格局,将从自由市场竞争彻底转为国家科技战备,从全球大分工变成了国内大循环。

“围剿”中国芯片产业的包围圈正变得越来越紧,“反围剿”的胜利,需要戮力同心。

资讯来源:凤凰网

责任编辑:翠果

声明:该文观点仅代表作者本人,如有侵权请联系作者删除,也可通过邮件或页面下方联系我们说明情况,内容由发布者注册发布,本网系信息发布平台,仅提供信息存储空间服务,任何单位、个人、组织不得利用平台发布任何不实信息,一切法律后果都由发布者自行承担。T[telephone]}

相关推荐

精彩图文

宁夏红寺堡区弘德村:黄河水甜在心头 好日子还在后头

习近平出席第二十五届圣彼得堡国际经济论坛全会并致辞

金砖国家领导人第十四次会晤举行 习近平主持会晤并发表重要讲话

花游综述:中国队获4金2铜连创历史 部分项目人才空白仍需解决

珍宝海鲜舫沉没引关注,有香港海事专家质疑拖船方式不合理

珠江流域北江预计将发生特大洪水,广东启动防汛Ⅰ级响应!直击多地救灾现场

新闻排行

相关推荐

精彩图文

宁夏红寺堡区弘德村:黄河水甜在心头 好日子还在后头

习近平出席第二十五届圣彼得堡国际经济论坛全会并致辞

金砖国家领导人第十四次会晤举行 习近平主持会晤并发表重要讲话

花游综述:中国队获4金2铜连创历史 部分项目人才空白仍需解决

珍宝海鲜舫沉没引关注,有香港海事专家质疑拖船方式不合理

珠江流域北江预计将发生特大洪水,广东启动防汛Ⅰ级响应!直击多地救灾现场

新闻排行